Deuda Pública de Paraguay: Descripción, análisis y desafíos

A modo de entender el proceso que ha tenido la Deuda Pública en Paraguay es necesario recapitular eventos puntuales que p ... Leer Más >>

En las últimas décadas, las economías del mundo han atravesado por un sinnúmero de situaciones que afectaron o beneficiaron a sus finanzas públicas. En este contexto, los países vienen diseñando e implementando políticas fiscales orientadas a enmarcar los excesos o limitaciones de los recursos públicos.

La teoría da cuenta que las reglas fiscales son mecanismos empleados para apoyar la disciplina fiscal (sostenibilidad), que asignan objetivos numéricos a los agregados presupuestarios (Debrun et al., 2008; Kopits y Symansky, 1998).

El Banco Interamericano de Desarrollo (BID) identificó dos irrupciones fiscales en todo el mundo. La primera oleada de implementación de las reglas se dio al final de los años noventa, con la firma del tratado de Maastritcht. La segunda fue a principios de la década de 2000, e incluyó a varios países emergentes y los tratados supranacionales de países de ingreso bajo (principalmente, en el continente africano).

Las mencionadas etapas se constituyeron en el origen de las demás reformas fiscales, principalmente, tras la crisis financiera internacional de 2008. Las denominadas “reglas fiscales de segunda generación”, además de buscar evitar una dinámica de deuda insostenible, fueron diseñadas con el objetivo de mejorar el manejo de la política fiscal a lo largo del ciclo económico, incluyendo instituciones de monitoreo y aplicación (Caselli, 2018).

En las últimas dos décadas, las normativas fiscales alrededor del mundo se han venido expandiendo a escala global. De hecho, en 1990, solo seis países se regían por este tipo de reglas y en el 2015, el número aumentó a 91 países. Estudios de organismos internacionales dan cuenta que América Latina y el Caribe (ALC) no se ha mantenido al margen de estas tendencias de reformas fiscales. A comienzos del año 2000, los países de la región comenzaron a adoptar reglas fiscales de diversa índole y en la actualidad ya son 14 países los que cuentan con algún tipo de regla fiscal.

En tal sentido, Chile, Colombia y Perú son considerados pioneros en la implementación de las reglas fiscales en Latinoamérica. En tanto que Panamá, Costa Rica y otros países de Centroamérica, se sumaron recientemente a la oleada de la normativa fiscal. El caso de Costa Rica es más que particular, debido a que es el primer país que limita exclusivamente el crecimiento del gasto corriente, condicionándolo al nivel de endeudamiento y al crecimiento del Producto Interno Bruto (PIB), según el BID.

Paraguay, ha sido otro país que viene apostando al instrumento fiscal desde el año 2013. Desde la implementación de la Ley de Responsabilidad Fiscal (LRF), las finanzas públicas han experimentado, en parte, una contención en los gastos. En parte, porque a casi siete años de vigencia de la normativa, la misma ha sufrido incumplimientos con artículos excepcionales, a través de la Ley de Presupuesto General de la Nación. Una ley que terminaba por derogar a otra como lo es la LRF.

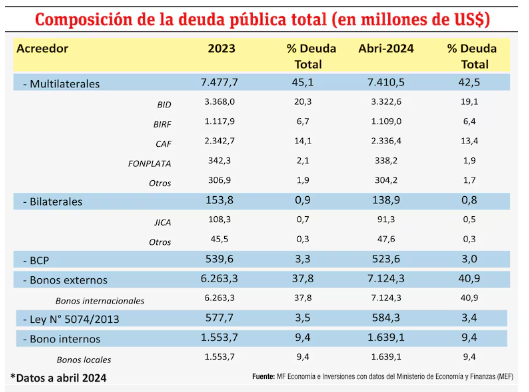

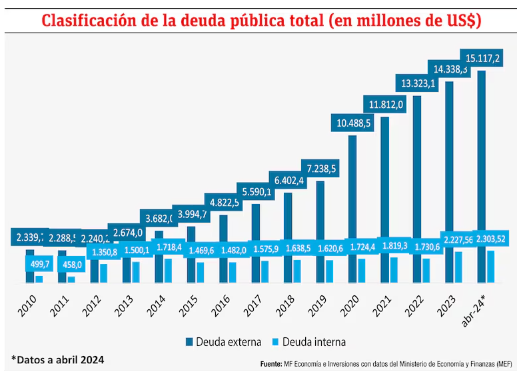

A modo de entender el proceso que ha tenido la Deuda Pública en Paraguay es necesario recapitular eventos puntuales que p ... Leer Más >>

Aunque hayan pasado cuatro años desde la irrupción de la crisis sanitaria del COVID-19 a nivel mundial, las consec ... Leer Más >>

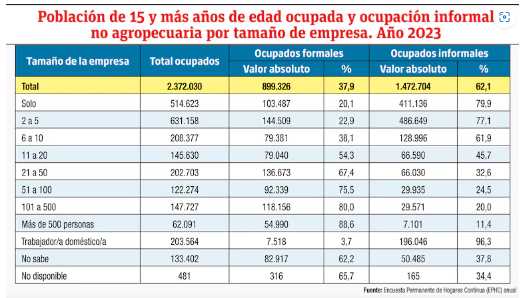

De acuerdo con las recomendaciones de la Organización Internacional del Trabajo (OIT), adaptándolas a las circunst ... Leer Más >>