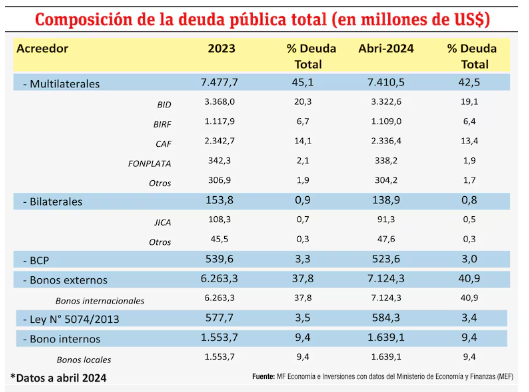

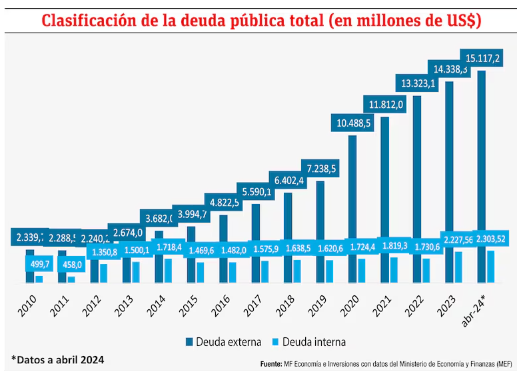

Deuda Pública de Paraguay: Descripción, análisis y desafíos

A modo de entender el proceso que ha tenido la Deuda Pública en Paraguay es necesario recapitular eventos puntuales que p ... Leer Más >>

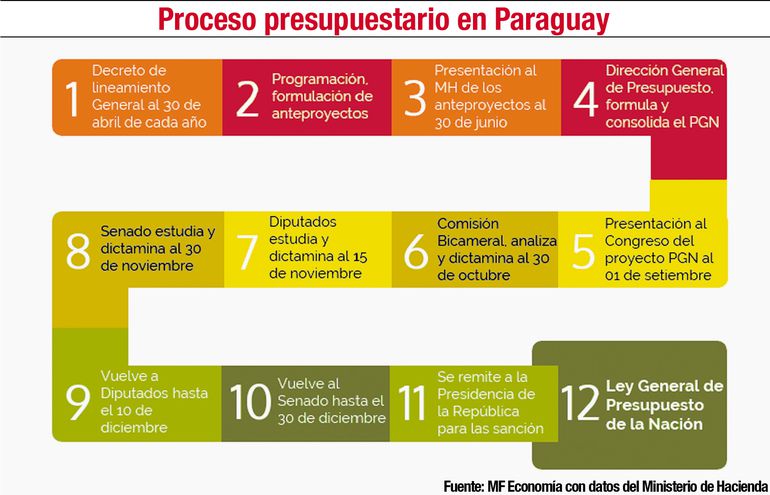

Lejos de ser un esfuerzo meramente tecnocrático, el proceso presupuestario es de naturaleza profundamente política. Los procesos políticos y de formulación de políticas de un país influyen tanto en la dinámica del proceso presupuestario como en el resultado final. Este proceso presupuestario a su vez afecta el desarrollo político, ya que es donde se negocian y liquidan las transacciones políticas, ya que las facciones opuestas intercambian su apoyo por las políticas y proyectos favorecidos entre sí dentro de los estrechos límites de los recursos presupuestados.

En la práctica, en América Latina, sin embargo, el papel del Poder Legislativo en el proceso presupuestario difiere mucho de un país a otro. En algunos, los legisladores tienen total libertad para enmendar las propuestas del Ejecutivo. En otros, su función se limita esencialmente a subir o bajar el presupuesto propuesto. En otros, las adiciones al gasto son posibles, pero deben compensarse con aumentos de ingresos o recortes en otros gastos.

La fuerza de estas restricciones determina, en gran medida, los incentivos de los legisladores. En los países donde la legislatura tiene una mano más libre, los legisladores tienen mayor influencia para traer “cerdo” a su distrito (en inglés política “pork barrel”); esto los alienta a negociar de manera más dura durante el proceso presupuestario. Es probable que los legisladores de los países donde las reglas les otorgan poca autoridad dirijan sus energías a otros lugares.

En términos generales, el proceso presupuestario en cada país pasa por cuatro etapas: preparación, aprobación, ejecución y revisión. La literatura sobre los países desarrollados se centra en los dos primeros porque las etapas posteriores son en gran medida automática: una vez que se aprueba el presupuesto, varios mecanismos de revisión aseguran su implementación sin grandes desviaciones.

Si se observa el proceso presupuestario en Paraguay, la Constitución de 1992 ha sido un factor determinante en la gobernabilidad económica del país. Según el investigador Diego Abente Brun, la Constitución ha afectado adversamente la gobernabilidad económica de diversas maneras. La Carta Magna consagra un Poder Ejecutivo fuerte en el manejo del patronazgo y el clientelismo, pero es débil en sus prerrogativas de selección de políticas públicas y sujeto a un Congreso Nacional con poderes exagerados, tales como: levantar un veto presidencial por simple mayoría de ambas cámaras; dejar sin efecto un pedido de tratamiento de urgencia por simple mayoría de cualquiera de las dos cámaras; aumentar la estimación de ingresos del Presupuesto General discrecionalmente y aprobar un presupuesto desagregado hasta el nivel del salario de un funcionario particular. Además, modificar las leyes irrestrictamente, es decir, alterar una ley permanente a través de una temporal, como la normativa del presupuesto anual, o una ley de ampliación presupuestaria, o modificar un código a través de una ley cualquiera, debido a la ausencia de una jerarquía de leyes; adoptar una estructura impositiva que promueve la “pereza fiscal” por parte de los gobiernos subnacionales; carecer de reglas claras sobre los límites y procedimientos para la emisión de deuda; ausencia de una jerarquía de leyes que permite modificar cualquier normativa anterior con una posterior, independientemente de su rango, o por ejemplo la Ley N° 1559 de Administración Financiera del Estado con una Ley de presupuesto anual.

La experiencia comparada demuestra que Paraguay es el único país de América Latina que otorga al Congreso Nacional la facultad de aumentar la estimación de los ingresos presupuestarios de manera ilimitada. Con instituciones excesivamente vulnerables a los intereses de los “rent-seekers” (buscadores de renta), los congresistas tienen mayores incentivos de obtener beneficios personales o sectoriales a cambio de apoyos en la discusión presupuestaria o en la legislación pertinente.

Desde la presentación al Congreso Nacional del proyecto de PGN 2020 hasta la fecha, la discusión en torno al Plan de Gastos no ha cesado. El Presupuesto para el año próximo ha sido debatido y modificado, primero en la Comisión Bicameral de Presupuesto y posteriormente en la Cámara de Diputados. En esta última instancia, los cambios han sido considerables, los cuales serán tratados en los próximos días en la Cámara de Senadores.

En esta edición, MF Economía realiza un recuento de los componentes del proyecto de PGN 2020 y analiza las modificaciones introducidas por el Congreso Nacional. Además, presenta las implicancias de los cambios en la composición de los gastos y los desafíos para las finanzas públicas.

A modo de entender el proceso que ha tenido la Deuda Pública en Paraguay es necesario recapitular eventos puntuales que p ... Leer Más >>

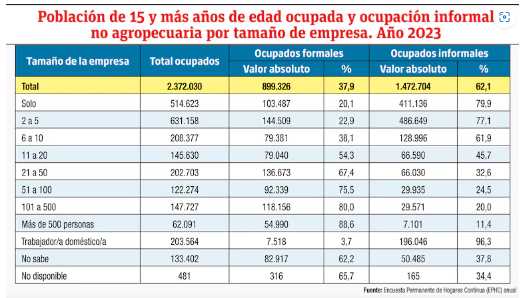

Aunque hayan pasado cuatro años desde la irrupción de la crisis sanitaria del COVID-19 a nivel mundial, las consec ... Leer Más >>

De acuerdo con las recomendaciones de la Organización Internacional del Trabajo (OIT), adaptándolas a las circunst ... Leer Más >>